国家税务总局:付款方和实际购买方不一致,发票开给谁?

1、总局最新口径:付款方和实际购买方不一致,发票开给谁?

问:付款方和实际购买方不一致,发票开给谁?

答:国家税务总局12366纳税服务中心答:销售商品、提供服务以及从事其他经营活动的单位和个人,对外发生经营业务收取款项,应按照实际业务由提供服务一方向接受服务一方开具发票。

长期以来,“三流一致”的概念深深困扰着很多人,担心不小心就触碰了虚开发票这个雷区。

2、虚开发票的定义

最高人民法院《关于适用〈全国人民代表大会常务委员会关于惩治虚开、伪造和非法出售增值税专用发票犯罪的决定〉的若干问题的解释》(法发〔1996〕30号)给虚开下了定义。解释的第一条规定:

根据《决定》第一条规定,虚开增值税专用发票的,构成虚开增值税专用发票罪。具有下列行为之一的,属于“虚开增值税专用发票”:

(1)没有货物购销或者没有提供或接受应税劳务而为他人、为自己、让他人为自己、介绍他人开具增值税专用发票;

(2)有货物购销或者提供或接受了应税劳务但为他人、为自己、让他人为自己、介绍他人开具数量或者金额不实的增值税专用发票;

(3)进行了实际经营活动,但让他人为自己代开增值税专用发票。

3、会计注意以下发票都不能报销

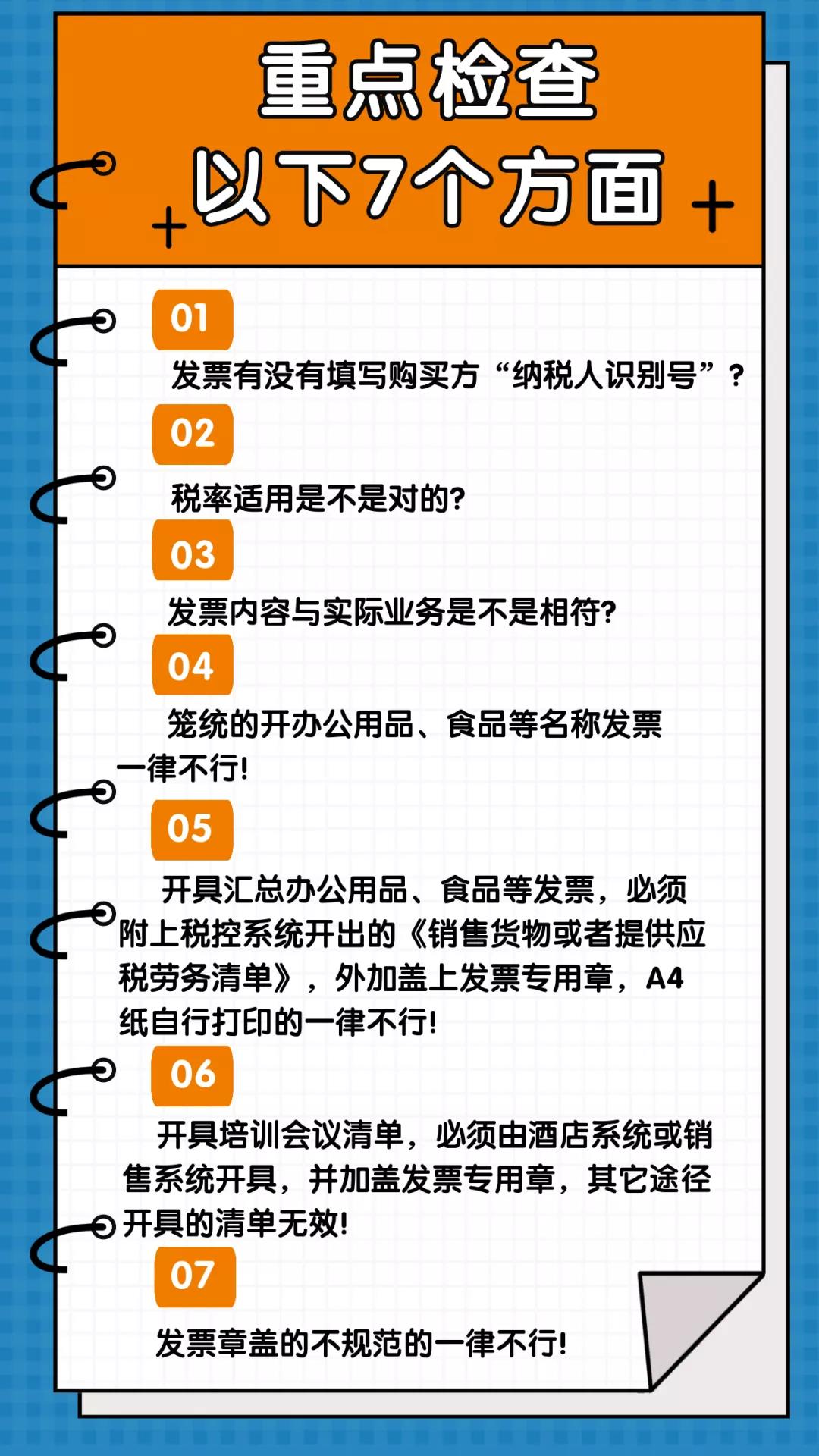

4、会计收到发票重点检查这7个方面